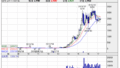

現在の株価水準とチャート分析

株価水準: 2025年12月初旬時点で株価は約8,800〜8,900円前後で推移しており、年初来高値の9,270円(11月26日)に迫る水準ですfinance.yahoo.co.jp。年初来安値は5月15日の6,465円finance.yahoo.co.jpであり、そこから約37%反発しました。特に 5月中旬の安値から上昇トレンド が継続し、11月下旬にかけて急伸しています。11月26日に年初来高値を付けた後は9,000円前後で一進一退となり、直近は高値圏でやや足踏み状態です。

チャート傾向: 短期・中期とも移動平均線は上向きで、株価は5日線(約8,824円)および25日線(約8,477円)を上回る上昇トレンドにありますkabutan.jpkabutan.jp。75日線(約8,248円)からも大きく乖離しており、トレンドの強さがうかがえますkabutan.jp。テクニカル指標上は全般に 「上昇基調」 を維持していますkabutan.jp。一方で、高値圏接近に伴う達成感から直近9,200円台後半で上値が重い印象もあります。9,270円の直近高値を明確にブレイクできれば一段高も期待できますが、そこを抜けられない場合は短期的な調整リスクにも注意が必要です。

AI分析: みんかぶのAI株価診断では、現在の株価は「割高」 と判定されていますminkabu.jp。過去の推移との比較では割高、水準(相対)比較では割安という判断材料から、総合的に理論株価7,660円程度と算出されており(11月28日現在)minkabu.jp、足元の株価はそれを上回っています。みんかぶのユーザー予想も**「8,382円で売り評価」**と短期的には弱気寄りの見解が示されていますminkabu.jp。こうしたシグナルは、高値圏での慎重姿勢をうかがわせるものの、株価が強含んでいる背景には後述する業績好調や材料への期待があると言えます。

直近の業績動向

増収増益の決算: 大塚HDの業績は順調で、2025年12月期第3四半期(1-9月)連結決算は増収増益となりました。売上収益は1兆8,187億円(前年同期比+5.1%)、営業利益は4,074億円(同+56.1%)と大幅増益、四半期純利益も2,976億円(同+55.3%)に拡大していますkabutan.jpkabutan.jp。主力製品の好調な販売に加え、新規M&Aによる事業拡大効果が寄与し、研究開発投資を積極化しつつも大幅な増益を達成しましたfinance.yahoo.co.jp。営業利益率も前年同期の21.7%から25.9%に上昇し、収益性が向上していますkabutan.jp。ROEやROAも前年より改善しており、自己資本比率も70%超と財務の安定性も高水準ですfinance.yahoo.co.jp。

一過性要因: 増益の背景には一過性の利益も含まれます。例えば米MicroPort社株式の売却益が当期利益押し上げに貢献しており、純利益増加(+54.6%)の一因となりましたfinance.yahoo.co.jp。この特殊要因を除くベースでは増益幅はやや低下する可能性がありますが、それでも本業ベースで見ても2ケタ増益と捉えられます。

通期見通し: 2025年通期業績予想は、売上収益2兆4,200億円(前年同期比+約1.7%上方修正)、営業利益4,520億円(同+0.4%上方修正)、親会社株主に帰属する当期純利益は3,300億円(据え置き)となっていますkabutan.jp。第3四半期までの進捗率は純利益で約90%に達し順調ですkabutan.jp。会社計画によれば第4四半期(10-12月)は最終利益323億円程度(前年同期比▲78.6%)と大幅減益の計算になりますkabutan.jp。これは前年同期に発生した特別利益の反動減などによるもので、予想通り着地すれば通期では前期実績(純利益3,431億円risingbull.co.jp)に対して微減益となります。ただし前期・当期とも特殊要因が絡んでおり、平常ベースの利益水準は着実に積み上がっていると言えます。実際、前年同期比では売上・利益とも顕著に伸長しており、業績トレンドは右肩上がりである点はポジティブですfinance.yahoo.co.jpfinance.yahoo.co.jp。

株価材料(新薬・提携・株主還元など)

◎ 新薬・パイプライン: 業績面の安心感に加え、今後の成長期待を支える材料が豊富です。11月には大塚製薬開発のIgA腎症治療薬「VOYXACT®」(シベプレンリマブ)が米国FDAで迅速承認されましたanswers.and-pro.jp。これは世界初のAPRIL抗体医薬であり、有効性(尿タンパク改善)を示したことで条件付き早期承認を獲得したものです。希少疾病領域で画期的な新薬が上市可能となったことで、中長期の業績寄与に期待が高まります。さらに**注意欠如・多動症(ADHD)治療薬「センタナファジン」についても、2025年11月に米国FDAへの新薬承認申請を行いましたotsuka.com。精神神経領域での新薬パイプライン拡充にも積極的で、「ウロタロント」(次世代抗精神病薬)などを含む後期開発品“ネクスト8”**を推進中ですanswers.and-pro.jp。主要品である抗精神病薬(エビリファイ系)の特許満了が課題となる中、認知症向け適応拡大や新薬開発で収益基盤の更新を図っている点は投資家に評価されていますtoyokeizai.net。

◎ 提携・M&A戦略: 大塚HDは買収や提携による事業領域拡大にも積極的です。2018年に米Visterra社を買収し抗体創薬基盤を獲得、2024年には米ジュナナ社買収で低分子創薬パイプラインを取り込みましたanswers.and-pro.jp。2025年には中国Harbour BioMed社から自己免疫疾患向けT細胞エンゲージャー(HBM7020)のライセンス取得、スウェーデンCantargia社からIL-1RAP標的抗体(CAN10)の資産買収も行い、自己免疫・炎症領域の開発品を一気に拡充していますanswers.and-pro.jpanswers.and-pro.jp。これらにより**「自己免疫疾患」は腎領域に続く次世代コア領域**と位置づけられ、既に8つの新薬候補が開発段階にある状況ですanswers.and-pro.jp。またオンコロジー領域でも、大鵬薬品(グループ会社)が次世代ADC創薬企業の買収を行うなど攻めの投資を継続中ですtaiho.co.jp。積極的な事業ポートフォリオ強化策は、中長期成長シナリオへの期待を高めています。

◎ 株主還元: 財務基盤が盤石な一方で、株主還元は配当を中心に安定的です。2025年12月期の予想年間配当は140円(前年実績130円から増配)で、直近株価水準で利回り約1.6%となりますkabutan.jp。利回りは同業他社と比べ見劣りしますが(第一三共1%台、武田5%前後、アステラス約3.9%finance.yahoo.co.jp)、研究開発への投資優先や成長加速を重視する経営姿勢の表れと言えます。自社株買いについては、足元では大規模な買いは発表されていません(アステラス製薬は過去に数度500億円規模の買いを実施risingbull.co.jpものの2025年度は未実施)が、大塚HDは安定株主が多く浮動株も限られるため需給面の下支えは一定あります。加えて日経平均銘柄への採用(構成銘柄)によりETF買い需要も存在しkabutan.jp、株価の下支え要因となっています。

◎ その他材料: ヘルスケア関連としてテーマ性にも注目です。大塚HDは医薬品事業のほかに飲料・食品(ポカリスエットやサプリメントなど)も手掛けるユニークな企業であり、健康志向・栄養分野での展開はESGやウェルネスブームの観点で注目されることもあります。また、社内ベンチャー的な取り組みで高齢者フレイル予防VRサービスを開始するなどotsuka.co.jp、新規事業開発にも意欲を見せています。これら周辺事業は短期の株価インパクトは限定的ですが、中長期には企業価値向上に寄与する可能性があります。

投資家の注目度と出来高推移

出来高の増加: 大塚HD株は直近の好材料発表時に出来高が急増しました。米国での新薬承認が報じられた11月下旬には、11月26日の出来高が約252万株に達しfinance.yahoo.co.jp、これは平常時(直近1年平均は100万株前後)の2倍超に相当します。実際同日は前日比+4.2%の急騰で9,000円台を大きく上回り年初来高値を更新するなど、大きな買いが入りましたfinance.yahoo.co.jp。その後は利益確定売りも出て出来高は100万株前後に落ち着きましたがkabutan.jp、依然として通常より活発な水準です。こうした出来高推移から、投資家の関心度が高まっていることが読み取れます。

投資家の評価: ネット上の掲示板や投資家コミュニティでも大塚HDへの言及が増加傾向にあります。第3四半期決算や新薬ニュース以降、「業績堅調で安心感がある」「薬価政策リスクが小さい国内製薬大手」といったポジティブな評価が見られる一方、「短期的に上がりすぎて過熱気味」「材料出尽くし感に注意」といった慎重論も散見されます。みんかぶの注目度ランキングでは上位に顔を出す場面もあり、短期売買の対象としても意識されているようです(Yahooファイナンスの閲覧者数ランキングでも一時上位入り)。また日経平均採用銘柄ということもあり機関投資家からの関心もそれなりに高く、安定株主比率の高さから浮動株は多くないものの、テーマ材料が出た際には個人主体の売買で出来高が跳ね上がる傾向があります。

需給面: 信用取引残高では、11月後半にかけて信用買い残が減少し売り残が増える動きが見られました(11/21時点の信用倍率2.24倍、前週比で買残減少・売残増加finance.yahoo.co.jpfinance.yahoo.co.jp)。株価上昇に伴い利確目的の手仕舞いや、短期天井を見越した空売りが入ったと推測されます。ただ足元の株価推移を見る限り、売り方が踏み上げられる展開には至っておらず、適度な攻防が続いている状況です。今後材料次第では空売りの買い戻しがさらなる株価押上げ要因となる可能性もあります。需給は比較的良好と言えますが、高値圏ゆえにポジション調整によるブレには留意が必要でしょう。

株価バリュエーション(PER・PBRなど)

指標面の状況: 大塚HDの現在の株価指標は予想PERが約14.2倍、PBRが約1.63倍となっていますkabutan.jp(2025/11/28時点)。同社の過去3年平均PERはおおむね14倍前後であり、概ね適正水準からやや割高な領域ですkabuyoho.jpkabuyoho.jp。PBRも1.5倍台後半で、自社の純資産から見た株価水準は「妥当水準」と評価されていますkabuyoho.jpkabuyoho.jp。配当利回りは約1.58%と市場平均並みかそれ以下ですがkabutan.jp、これは成長投資を優先する製薬企業としては標準的と言えます。

他社比較(バリュエーション): 同業大手と比較すると、大塚HDのバリュエーションは割安とも割高とも言い難い中庸です。他の医薬品大手では、第一三共の予想PERが20倍台半ば(約24倍)とかなり高くcompaniesmarketcap.com、これはがん領域の大型新薬開発に対する成長期待を織り込んでいるためです。一方、武田薬品はアイルランド大手買収後の償却負担もありPERは一時40倍超と算出上は高めですがfinance.yahoo.co.jp、特殊要因を除けば実質10倍台前半とも言われます。アステラス製薬は主力品特許切れの業績低迷で一時PERが70倍近くまで上昇しましたがrakuten-sec.co.jp、直近期には19〜20倍程度に落ち着いていますfinance.yahoo.co.jp。このように、大塚HDのPER約14倍は同業の中では低めの水準で、割安とされる武田(実質約13倍)と概ね同レンジ、成長期待の高い第一三共・アステラスよりは割安です。またPBR面でも、大塚HDは1.6倍程度と、武田(約1.0倍)よりは高いがアステラス(約2.3倍)より低い水準finance.yahoo.co.jpirbank.netです。総じて**「収益の安定感に対して適正〜やや割安」**という評価ができます。実際、みんかぶAIの相対比較では割安と判定されておりminkabu.jp、アナリスト予想平均PER(一年後予想)は約16倍で株価8,012円相当とされるもののkabuyoho.jpkabuyoho.jp、現行業績ベースのPERでは大きな割高感はありません。

利益成長とのバランス: なお、2025年通期予想EPSは約624円kabutan.jp(会社計画ベース)で、株価8,800円台はそれに対し14倍強です。2024年実績EPS(約635円)とほぼ横ばい見込みであるためPERも昨年並みですが、仮に今後承認薬の貢献で利益成長が再加速すれば、来期以降の予想PERは低下(割安化)する余地があります。例えば2026年に利益が+10%成長すれば一段と割安感が出てくる計算です。市場はそうした先回りの成長期待をどこまで織り込むかが、今後の株価水準を決定すると考えられます。裏を返せば、成長期待倒れ(例えば新薬の売上貢献が遅れるなど)の場合は現在のPER水準が割高に映るリスクもあります。

同業他社との比較

◎ 株価パフォーマンス: 大塚HD株の今年の値動きを他の国内製薬大手と比較すると、年初来の上昇率は目立ちませんが、年央以降の回復力が光ります。例えば第一三共は年初に好材料期待で一時4,564円(1月22日)まで上昇後、4月に3,036円まで急落しその後持ち直す展開でしたrisingbull.co.jp。12月現在同社株価は4,000円前後と年初来でほぼ横ばい圏です。一方、大塚HDは年初来高値が当初8,631円(1月7日)でしたが5月に6,465円まで調整後、以降右肩上がりで年初の高値を更新し9,000円台に乗せた点で他社より強含んでいますrisingbull.co.jp。アステラス製薬は逆に年初は低迷(4月に年初来安値1,244円rakuten-sec.co.jp)していましたが、8月にかけて新薬期待で急伸し1,715円(8月20日)まで上昇、その後も上値追いとなり11月26日に1,993.5円の年初来高値を記録しましたrakuten-sec.co.jp。アステラスと大塚HDはいずれも年後半に年初来高値を更新した組です。武田薬品は3月に年初来高値4,573円を付けた後はやや低調で、4月に3,900円台まで下落、その後4,400円台に戻してきたものの年初来では小幅安の水準ですrisingbull.co.jp。このように大塚HDの株価推移は、同業他社に比べ下期の上昇ピッチが速く直近のパフォーマンスが良好と言えます。

◎ 業績成長性: 業績面では、大塚HDは直近の利益成長率で同業をリードしています。前述の通り2025年1-9月期の最終益は前年比+55%増と大幅増益でしたkabutan.jp。一方、第一三共は大型R&D投資や一部製品の苦戦で直近四半期の利益が市場予想を大きく下回り、2025年度上期EPSはわずか24.5円に留まっていますcn.investing.com(通期でも増益率は鈍化見込み)。アステラス製薬は前期(2023年度)が主力製品特許切れや開発中止の影響で純利益170億円程度と競合他社の20分の1以下という低水準に落ち込みましたrisingbull.co.jp。今期は一定の回復が見込まれるものの、それでも利益規模は大塚HDや武田、第一三共に遠く及びませんrisingbull.co.jp。武田薬品は巨額買収後の統合作業が一巡し営業利益は徐々に伸びていますが、最終利益は会計要因でぶれが大きく、安定成長という点では大塚HDが勝っています。総じて、大塚HDは業績の安定感と成長率でバランスが取れており、極端な増減に悩む他社に比べ投資家に安心感を与えている状況ですfinance.yahoo.co.jp。

◎ 材料性・テーマ性: 各社とも新薬開発は株価材料の要です。第一三共は抗体薬物複合体(ADC)の「エンハーツ」に続く第2、第3の新薬(DS-1062など)の成否が注目されており、成功すれば高成長も期待されますが開発リスクも内包しています。アステラスは婦人科領域の新薬フィゾリンタンのFDA審査中止や、遺伝子治療分野での挫折(プログラム中断)が響きましたが、泌尿器癌のPADCEVや自社買収品XTANDI後継などに望みを繋いでいます。武田薬品はグローバル大手らしく開発品は多数あるものの、目玉としてはデング熱ワクチンの米承認や、貧血治療薬(ボックスゴルジン)の開発動向などが材料視されています。その中で大塚HDは、足元で実現した材料(新薬承認・申請)が明確であり、市場の評価も高まりやすい状況ですanswers.and-pro.jpotsuka.com。また大塚の特徴として、医薬品だけでなく機能性飲料やニュートラシューティカルズ事業も手掛けており、健康志向や食品関連のテーマにも絡める点があります。他社が製薬一本槍であるのに対し、事業ポートフォリオの多様性はディフェンシブ性を高める一方で「純粋医薬品株」に比べテーマ性で若干地味な側面もあります。しかし近年は医薬品事業が収益の8割以上を占めるため、基本的には製薬セクターの一角として位置づけられ、物色動向も業界内で概ね連動しています。

◎ 市場の注目・評価: アナリストの評価では、大塚HDは概ね強気寄りです。IFISコンセンサスではレーティング平均4.30(5段階中)と「やや強気」、10人中6人が強気、残りも中立以上で弱気ゼロという構成で、ネガティブ視する向きは少数ですkabuyoho.jpkabuyoho.jp。目標株価のコンセンサスは9,455円で現在株価を約7%上回っており、「やや割安」との評価になっていますkabuyoho.jp。これは年初来高値9,270円をも上抜く水準です。他社では第一三共も強気が多いものの目標株価は現在値付近、武田は高配当や低PBRで割安評価ながら成長期待薄で強気と弱気が拮抗、アステラスは業績低迷から強気少なめといった傾向があります。そうした中で大塚HDは堅実な業績と適度な成長戦略が評価され、総花的に高評価を得ている印象です。市場の注目度も、例えば決算発表直後の株価上昇率や出来高増加は武田・第一三共より大きく、投資家の関心が向いていることが伺えます。もっとも株価指標面の妙味(高利回り・低PBRなど)は武田、爆発的成長シナリオは第一三共、と他社にもそれぞれ魅力があり、大塚HDは「バランス型の優等生」として無難な選好を受けている面もあります。短期物色という観点では、明確なテーマ材料を有する銘柄に資金が集まりやすいため、今後も新薬関連ニュースの有無が他社との株価明暗を分けるでしょう。

株価上昇の可能性と短期的なリスク要因

● 上昇シナリオ:

- 新薬期待の継続: 直近のIgA腎症薬承認という朗報に続き、今後1〜3ヶ月で関連ニュース(販売開始に伴う業績貢献予測や、FDA正式承認に向けた追加試験結果など)が出れば材料視される可能性があります。加えてADHD薬センタナファジンの承認審査進捗や、他の開発品(例えば抗うつ薬、抗がん剤の臨床結果など)のニュースも控えており、ポジティブなヘッドラインが出れば株価の押し上げ要因となり得ます。新薬関連の思惑相場は短期的な値幅を生みやすく、大塚HDはそのストックが豊富です。

- 割安感・ディフェンシブ性への着目: 日経平均採用の大型株でPER14倍台、安定成長という安心感から、相場全体が不安定な局面ではディフェンシブ株物色の一環で買われる可能性があります。特に昨今のように金利動向や景気の不透明感がある中では、業績にブレが少ない医薬品株への資金シフトが起これば大塚HDは有力な候補です。株価指標的にも極端な割高ではなく、大型で流動性も十分なことから機関投資家の組み入れニーズが高まる余地があります。

- テクニカルなモメンタム: 前述の通り株価は上昇チャネル内にあり、高値更新トライの展開です。9,270円の直近高値を明確に超えると、チャート上は昨年来高値(2024年に付けた9,669円sbisec.co.jp)が次のターゲットになります。青天井圏に入ればストップ高級の上昇も絶対ないとは言えず(実際11月下旬の上昇は予想外に急でした)、短期テクニカルでの買いが買いを呼ぶ可能性もあります。モメンタム系指標では若干過熱感があるものの、需給が良ければさらにオーバーシュートすることも想定しておきたいところです。

● リスク・下振れ要因:

- 短期過熱と調整: 最も注意すべきは、株価の過熱感から来る調整リスクです。11月の急騰ですでにある程度材料を織り込んだ可能性があり、「材料出尽くし」で短期筋が利食い売りを出す場面には警戒が必要です。実際、高値更新後に一時9,000円割れまで押す局面もありました。目先は9,000円の大台や25日線(約8,500円)前後がサポート水準と考えられますが、これを割り込むと短期的な下げ圧力が増す恐れがあります。オシレーター系指標ではRSIやボリンジャーバンドが高値警戒域に達しており、悪材料が無くともテクニカルな調整が起こり得る点に留意が必要です。

- 決算イベントの不確実性: 1〜3ヶ月の間には**通期決算発表(おそらく2026年2月上旬)**が予定されています。会社計画では第4四半期が大幅減益となる予想でありkabutan.jp、表面的な数字だけ見ると前年同期比で急減速に映ります。市場はその特殊要因を織り込んでいるとは思われますが、決算短信で改めて減益幅が意識されると一時的に失望売りを誘発する可能性があります。また来期(2026年12月期)の見通しについて、仮に保守的なガイダンスや減益予想が示されると株価の重石となり得ます。製薬企業は来期予想で大型R&D費用計上や薬価改定影響を慎重に見積もる傾向があるため、サプライズなく決算通過できるかは短期的な鍵です。

- 開発・承認リスク: 新薬パイプラインは期待と裏腹にリスクも孕みます。例えば今回迅速承認を得たIgA腎症薬は追加の臨床試験で本承認に至るか見極めが必要ですし、申請中のADHD薬もFDAの審査で予期せぬ指摘が出る可能性もゼロではありません。さらに他の開発品で治験失敗や承認拒否などネガティブなニュースが出れば、短期で株価急落を招くリスクがあります。同業他社を見ても承認可否のニュースで株価が乱高下する例(エーザイのアルツハイマー薬など)は多く、ポートフォリオの広い大塚HDとはいえ主力パイプラインの一角が崩れると投資家心理に影響します。特に大塚HDの場合、抗精神病薬など一部大型品は競合他社も開発を進めており、競争激化や予期せぬ副作用報告によるマーケットシェア喪失リスクなども注視が必要です。

- その他マクロ要因: 製薬業界全体のリスクとして、為替や政策の影響があります。直近では円安傾向が業績を押し上げましたが、円高反転すれば利益圧迫要因になります。また国内薬価制度の見直しや世界的な医療費抑制の流れも、中長期的には収益環境の不確実性です。ただ大塚HDは国内売上比率が高く、海外依存度が極端に大きい第一三共やエーザイなどに比べ為替・薬価の影響度は限定的とみられます。それでも日経平均採用銘柄ゆえに株価は指数連動的な動きもしますから、相場全体の急変動による巻き添えは短期では避けられません。例えば急激な金利上昇局面ではディフェンシブ株と言えど売られる可能性もあり、マーケットリスクにも備える必要があります。

最終判断:短期スイングでの推奨度

以上の分析を踏まえ、大塚ホールディングス(4578)は1〜3ヶ月の短期スイングトレードで「慎重に買い推奨」と判断します。 業績の安定感と直近材料の豊富さから見て、短期的な株価上昇余地はなお残っていると考えられます。アナリスト予想平均の目標株価9,455円kabuyoho.jpも参考にすれば、現在地からもう一段高を狙える可能性があります。また、同業他社より割高感が強いわけでもなく、市場環境が大きく崩れない限り急落リスクも限定的でしょう。ディフェンシブな大型株で下支え要因がある点も、短期勝負の安心材料です。

**ただし、**高値圏にあることも事実であり、エントリーにはタイミングとリスク管理が重要です。直近高値を追いかけて飛び乗るより、押し目やブレイクアウトの確認を待つのが賢明です。9,000円割れの調整局面は分散買いの好機と考えられます。一方で明確にトレンドが崩れ25日線を下回るようなら一旦ポジションを縮小し、様子を見る慎重さも必要です。

結論として、1〜3ヶ月のキャピタルゲイン狙いでの購入は「推奨」です。短期上昇を期待できる要因が揃っており、現水準でも適度なリターンが見込めるでしょう。ただし過信は禁物で、想定外の悪材料や市場変動時には速やかに対応できる体制を整えつつ、計画的なトレードを心掛けてください。短期的には強気スタンスで臨みつつも、常にリスクと隣り合わせである点を念頭に置いた慎重な楽観が肝要ですkabuyoho.jp。自信を持って臨む価値はありますが、状況に応じた柔軟な対応でキャピタルゲインを追求してください。 minkabu.jpminkabu.jp

コメント